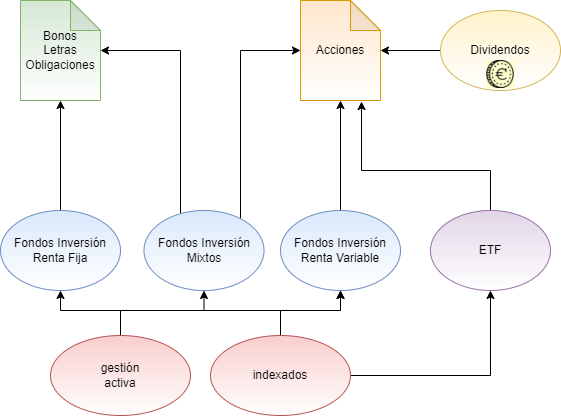

Para analizar un fondo de renta fija debemos fijarnos sobre todo en qué activos de renta fija invierte, si son corporativos o de gobiernos, de la calidad crediticia de estas corporaciones o gobiernos, si son a largo o corto plazo y como siempre, en las comisiones

Vamos detallando todos estos puntos. Usaremos dos fondos de inversión, solo como ejemplo, para ver estas comparaciones.

- IE00B04GQX83 : Vanguard US Investment Grade Credit Index USD

- IE00BH65QN23: Vanguard Global Short Term Bond USD INT AC

Para la comparación, usaremos la página morningstar.es. En su buscador de fondos buscamos ambos por el código ISIN y vamos viendo detalles.

Lo primero, en qué tipo de activos invierten. Buscamos el fondo, vamos al apartado «cartera» y nos aseguramos que invierten un porcentaje alto en renta fija. Vemos que ambos fondos tienen un porcentaje cercano al 100% y unos porcentajes pequeños en otros cosas, como dinero efectivo (posiciones líquidas).

Hasta aquí todo bien. Veamos ahora si compran activos del gobierno o de empresas. Vamos más abajo en cartera, donde pone exposición. Fijate en la primera columna, «Fondo» y vemos

Vemos aquí la primera diferencia. El primero invierte sobre todo en renta corporativa, es decir, en empresas. El segundo lo hace sobre todo en renta pública, es decir, en gobiernos de países.

Es importante la calidad crediticia de los activos en los que invierte. Los fondos de renta fija «prestan» dinero a empresas y gobiernos con un interés. La empresa o gobierno va pagando los intereses y pasado el plazo del préstamo, la empresa o gobierno devuelve el dinero al fondo. La calidad crediticia es cuánto nos fiamos de que ese estado o empresa pueda cumplir su obligación de pagarnos los intereses y devolvernos el dinero al final. Esto suele depender de como vaya la economía de ese estado o empresa. Hay varios organismos encargados de valorar y dar esta calidad crediticia a empresas y estados. En el que usa morningstar una calidad crediticia AAA es la más alta, es decir, tenemos mucha confianza en que esa empresa o estado cumpla. Si bamos bajando desde AAA, siguen AA, A y BBB. Una BBB es el «límite» inferior que se considera que hay suficiente fiabilidad. Por debajo de BBB siguen BB, B, CCC, CC y C. Cuanto más abajo de BBB, más riesgo hay de que la empresa o estado quiebre antes de poder devolvernos el dinero.

La contrapartida es que cuanto más fiable es una empresa o estado, menos interés dan sus activos puesto que hay más gente dispuestos a comprarlos. Cuanto menos fiable, más interés dan, porque hay menos gente dispuesta a comprarlo precisamente por tener más riesgo.

Así que veamos la calidad crediticia de los activos en los que invierten nuestros fondos de inversión

Vemos ya una diferencia importante. El primero tiene muchos activos en categoría BBB, la más baja dentro de las fiables. El segundo sin embargo los tienen en AAA, la más fiable de todas. Esto nos indica que el primero posiblemente pueda darnos más rendimientos, pero con mayor riesgo, mientras que el segundo seguramente dé menos rendimiento con menos riesgo.

Aunque no es solo esto lo que debemos mirar. Como comentamos, en este tipo de fondos estamos dejando dinero a empresas y estados durante un tiempo determinado. Es importante saber cuánto es ese tiempo. No es lo mismo que nos lo devuelvan en una año a que nos lo devuelvan a 10 años o a 30. La calidad crediticia en un año seguramente no cambie mucho y con calidades crediticias altas, es muy poco probable que la empresa o gobierno quiebre en 1 año. Pero a 30 años es otro cantar, pueden cambiar muchas cosas. Lo que hoy es fiable igual dentro de 30 no lo es o puede incluso quebrar.

Así que miramos ahora el apartado de estilo de renta fija.

El vencimiento efectivo nos dice aproximadamente la duración de los activos que tiene en cartera cada fondo. Vemos que en el primero es casi 10 años mientras que en el segundo algo menos de 3 años.

Este tiempo, aparte de lo que ya hemos comentado sobre la posible variación crediticia, tiene otro efecto importante y que también reflejan las dos imagenes anteriores. Los bancos centrales, según vaya la economía, puede variar los tipos de interés. Estos tipos de interés afectan directamente a los nuevos activos que quiera comprar el fondo. Si los tipos de interés suben, los gobiernos y empresas que quieran pedir dinero prestado deben pagar más intereses por ello. Si los tipos de interés bajan, deben pagar menos intereses. Esto afecta a los activos que actualmente tiene el fondo. Si el fondo tiene un activo a 10 años que paga un 1% de interés y de repente suben los tipos de interés, los nuevos activos que ofrezcan empresas y estados a 10 años pagarán, por ejemplo, un 2%. Eso hace que los activos del fondo tengan menos valor, ya que nadie querrá comprarlos y preferirán los nuevos. Y al revés, si los tipos de interés bajan y los nuevos activos a 10 años ofrecen un 0.5% de interés, los actuales activos que tiene el fondo suben de precio, porque todos los preferirán a los nuevos.

Cuanto más largo sea el tiempo de vencimiento de los bonos, más fácil es que los tipos de interés no afecten, bien a favor, bien en contra. En las imagenes anterior, el gráfico de cuadros lo muestra. Las columnas «Lim», «Mod» y «Ext» indica cuánto pueden afectar los tipos de interés al fondo. «Lim» es que le afecta poco, «Ext» que le puede afectar mucho.

La duración modificada nos indica cuánto podría variar el valor de nuestro fondo según los tipos suban o bajen. Bastaría multiplicar el porcentaje de subida o bajada de los tipos por esa duración modificada para saber cuánto baja o sube nuestro fondo. Por ejemplo, si los tipos suben un 0.5%, nuestro primer fondo podría bajar 0.5×6.42 = 3.21%, mientras que el segundo podría bajar 0.5×2.67 = 1.34%. Estos calculos son por supuesto, estimaciones promediadas y no exactas, hay muchos más factores a tener en cuenta.

El cupón ponderado son la media de intereses que irán pagando las empresas o gobiernos al fondo por el préstamo. Si no hubiera subidas ni bajadas de tipos durante todo el tiempo, ese sería más o menos el rendimiento anual que podemos esperar de nuestro fondo. Un 3.66% en el primer caso y un 2.19% en el segundo.

Aunque no es un consejo de inversión y hay que mirar cada caso particular, en principio es mejor fondos de inversión con activos a largo plazo (como el primer fondo) cuando los tipos de interés están altos y prevemos que vayan a bajar. Eso hará que nuestro fondo dé buenos rendimientos. Si los tipos están bajos y prevemos que los tipos van a subir, los fondos a largo plazo no son buena idea. Si miras los cálculos anteriores, el cupón ponderado del primer fondo es de 3.66% pero ante una subida de tipos del 0.5% podrías perder el 3.21%, quedándote un 0.45%. Y si los tipos suben más, quedarías en negativo (el fondo bajaría).

Los fondos a corto plazo se ven menos afectados por los tipos de interés y su rendimiento tiende a ser más cercano al del cupón ponderado que tenga, que suele ser algo menor que el tipo de interés. Nuevamente mirando los cálculos anteriores, el cupón ponderado del segundo fondo es 2.19% y ante una subida de tipos del 0.5% perdería un 1.34%, quedándote el rendimiento en 0.85%.

En cualquier caso, suba o baje, si no vendes tus participaciones del fondo, lo normal es que cuando los tipos de interés dejen de subir o bajar, con el tiempo, el fondo recupere su rendimiento normal (cupón ponderado). Los activos que tiene el fondo terminan venciendo, recuperando el dinero y el interés al que se prestó en su día y se irán comprando nuevos activos al interés que toque en ese momento.

Y el útlimo punto a mirar es la distribución geográfica, es decir, de qué paises son las empresas y gobiernos en los que se invierte. Se vemos la hoja de ambos fondos, ambos siguen a unos índices «globales».

Siendo ambos índices globales, quiere decir que invierten en principio en todo el mundo, de acuerdo a como lo distribuya el índice que siguen. En el caso del segundo, vemos que excluye estados unidos (Ex US).

En cuanto a comisiones, nuevamente en la página de morningstar vemos que son 0.12% para el primero y 0.15% para el segundo.

¿Cual elegir?. Eso ya depende de tu perfil de riesgo y tus objetivos. Como puedes ver, el primero da en principio más rendimiento al invertir más a largo plazo, pero más riesgo tanto por poderle afectar cambios de tipos de interés como por invertir en empresas. Una empresa puede tener más «vaivenes» que un país. El segundo da en principio menos rendimiento, le afectarían menos los cambios de tipos de interés y un país debería tene rmenos «vaivenes» que una empresa.

He leído «Independízate de Papá Estado», de

He leído «Independízate de Papá Estado», de  Vimos en

Vimos en